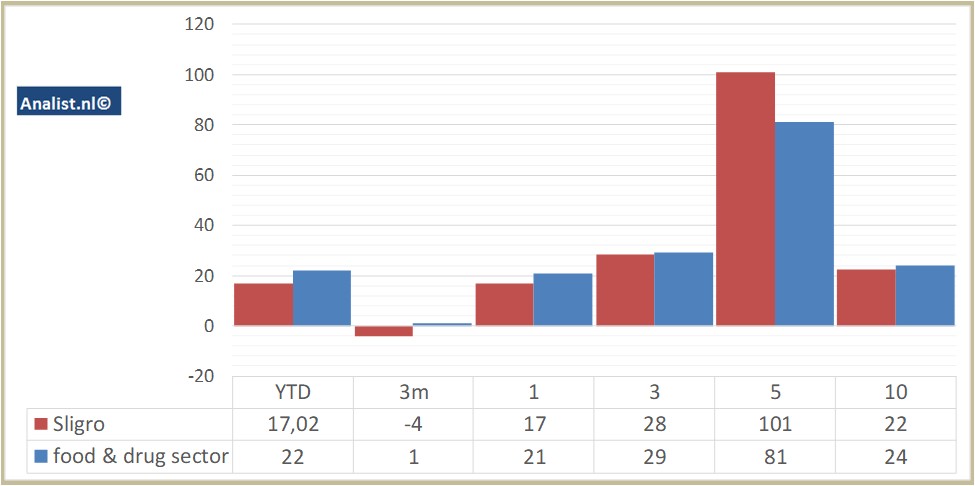

Sligro stevige outperformer in supermarktsector

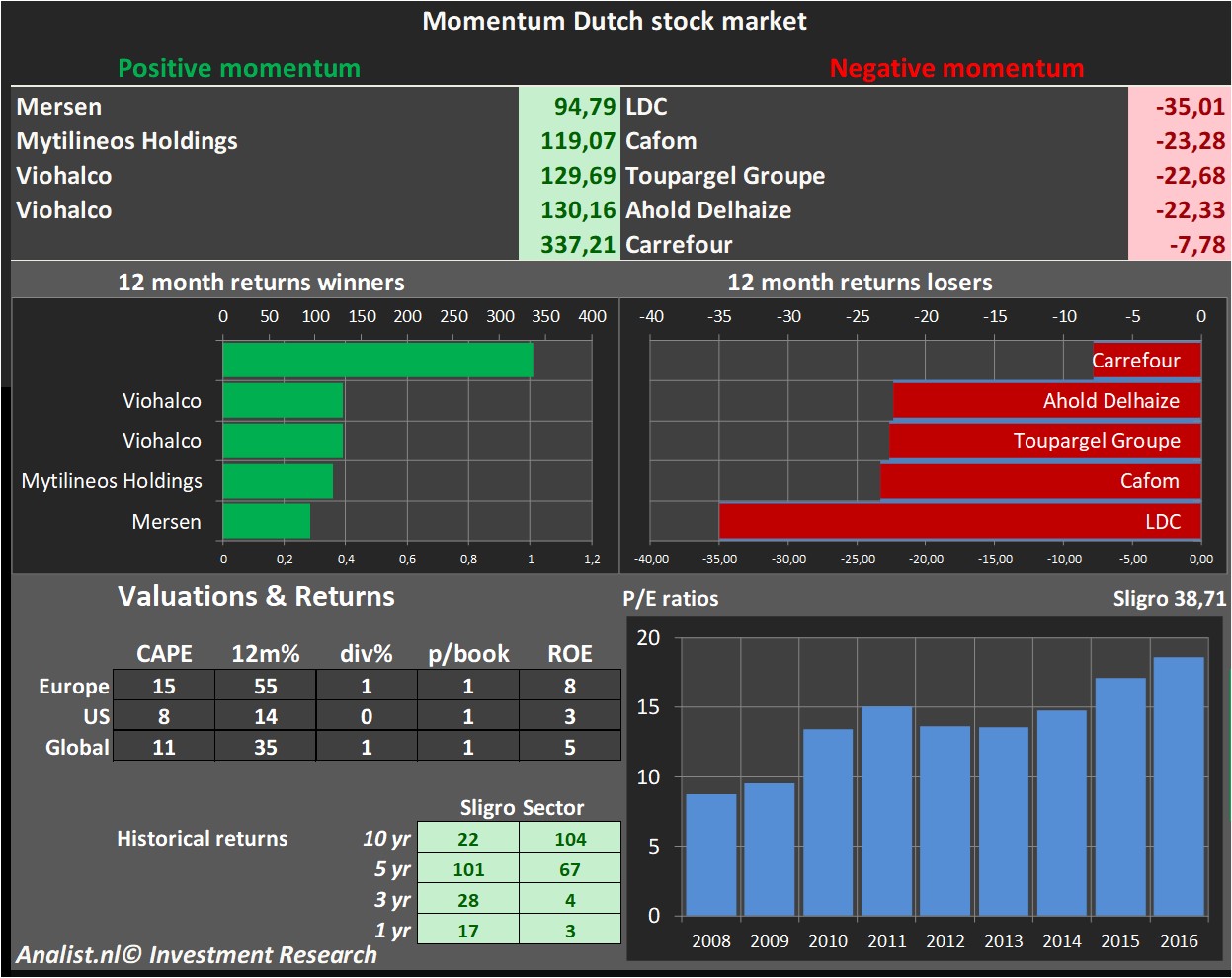

Het aandeel is vanaf begin dit jaar met een aanzienlijke plus van 17 procent één van de betere aandelen van in de sector. Het gemiddelde aandeel uit de supermarktsector leverde de dit jaar een winst op van 22 procent. Andere outperformende aandelen in de sector zijn onder andere Mersen, Mytilineos Holdings en Viohalco. Bij de sectorverliezers horen onder andere LDC , Cafom en Toupargel Groupe.

Rendementen Sligro versus supermarktsector

Buy & hold rendementen aandeel Sligro over diverse periodes, exclusief dividendrendementen

Beleggers die het aandeel in 2007 kochten staan nu op een magere winst van 22 procent. Het aandeel noteert sinds 2012 op een winst van 101 procent. Ook over de afgelopen 3 jaar staat het aandeel hoger.

Kerncijfers Europese supermarktsector

De sector kost nu 14 maal de winst per aandeel. De sector noteert op -10,04 maal de boekwaarde per aandeel. Vanaf 2012 noteert de sector ruim 67 procent hoger en vanaf 2007 104 procent hoger.

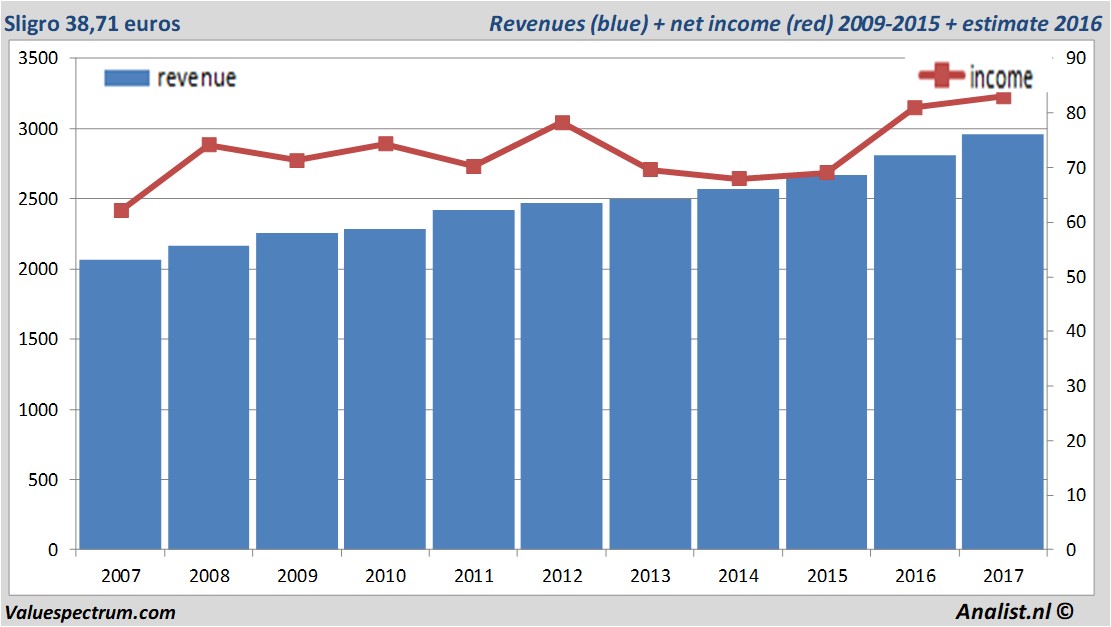

Gezien de de analistenconsensus zouden zowel de omzet als het nettoresultaat op het hoogste niveau in jaren uitkomen. De gemiddelde verwachting van de omzet over dit jaar ligt volgens de analisten op 2,96 miljard euro. De omzet zou volgens de analisten dit jaar dan het hoogste in haar bestaan zijn. Dit is licht meer dan de omzet over 2016 toen het bedrijf 2,81 miljard euro verdiende.

Historische omzetten en resultaten Sligro in beeld plus taxaties 2017

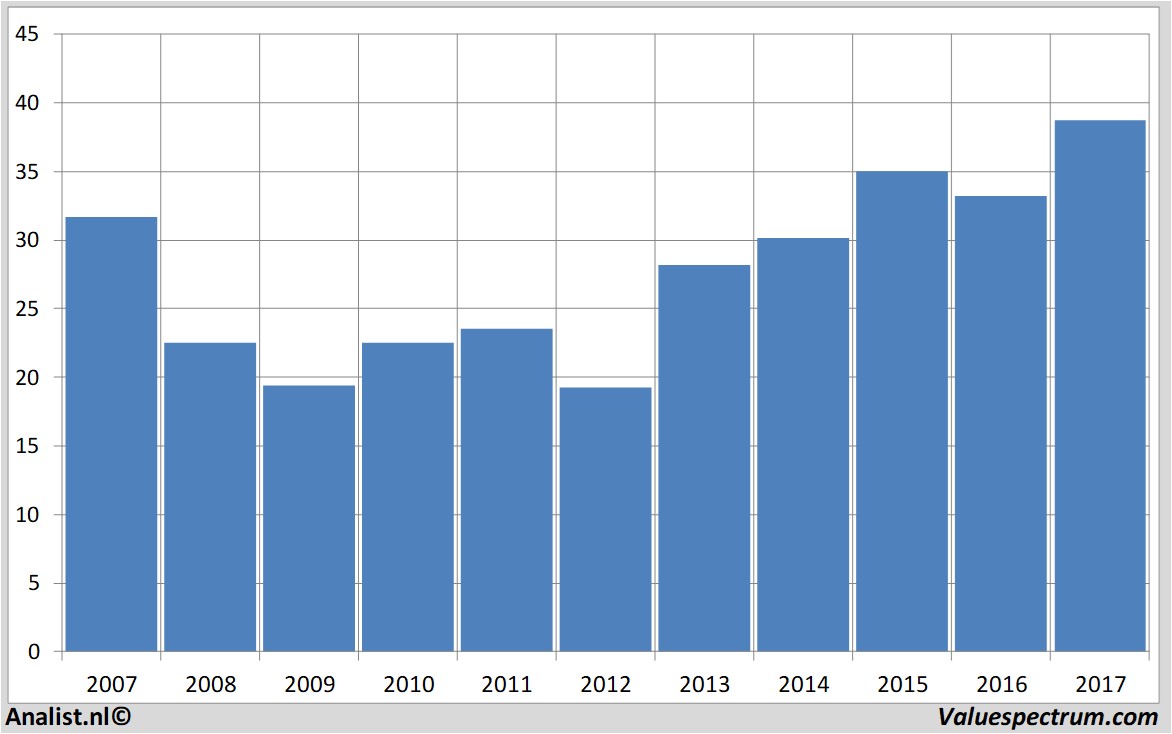

De meeste analisten anticiperen voor 2017 op een recordnettowinst van 83 miljoen euro. Over dit jaar ligt de analistenconsensus op een winst per aandeel van 2,08 euro. Op basis hiervan komt de koerswinstverhouding op 18,61 uit.

Fors dividend Sligro

Per aandeel verwachten de analisten een dividend van 1,32 euro. Sligro 's dividendrendement ligt dus op 3,41 procent. Gemiddeld levert een aandeel in de supermarkten levert een beperkt dividendrendement van circa 0,85 procent op.Meest recente koersdoelen rond de 40 euro

ABN AMRO, Kepler Capital Markets en ING gaven onlangs beleggingsadviezen voor het aandeel. Op basis van het huidige aantal uitstaande aandelen bedraagt de marktkapitalisatie van Sligro ' momenteel circa 1,7 miljard euro.Historische koersen Sligro afgelopen 10 jaar

Om 11.33 staat het aandeel 0,8 procent lager op 38,71 euro.

Analist.nl Nieuwsdienst: +31 084-0032-842

nieuws@analist.nl

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. Analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.

| Over ons | Netwerk | Partners | Social |

| Over AnalistMethodeDisclaimerAdverterenPersContactRSS feedinfo@analist.be | Analist.beLinksISINGlossary |

EuronextVFBDe StandaardPrudena.comAAII.comNASDAQvwd GroupBATS Chi-x

|

|