Analisten noemen UCB noch duur noch goedkoop

De koers van het aandeel UCB lijkt nu, mede door de koersstijgingen van de laatste tijd, conform de meeste waarderingsmodellen te zijn. De consensus van de analisten stelt dat het aandeel UCB op dit niveau eerlijk gewaardeerd is. Het aandeel wordt momenteel door 13 analisten gevolgd. Dit ondanks dat er nog steeds veel koopadviezen uitstaan is de gemiddelde taxatie rond de huidige beurskoers. Het gemiddelde van de actuele richtprijzen voor het aandeel staat op 75,97 euro. Dit is zo'n 0,2 procent meer dan de huidige koers van 76,38 euro.

Veel twijfel waarderingen UCB

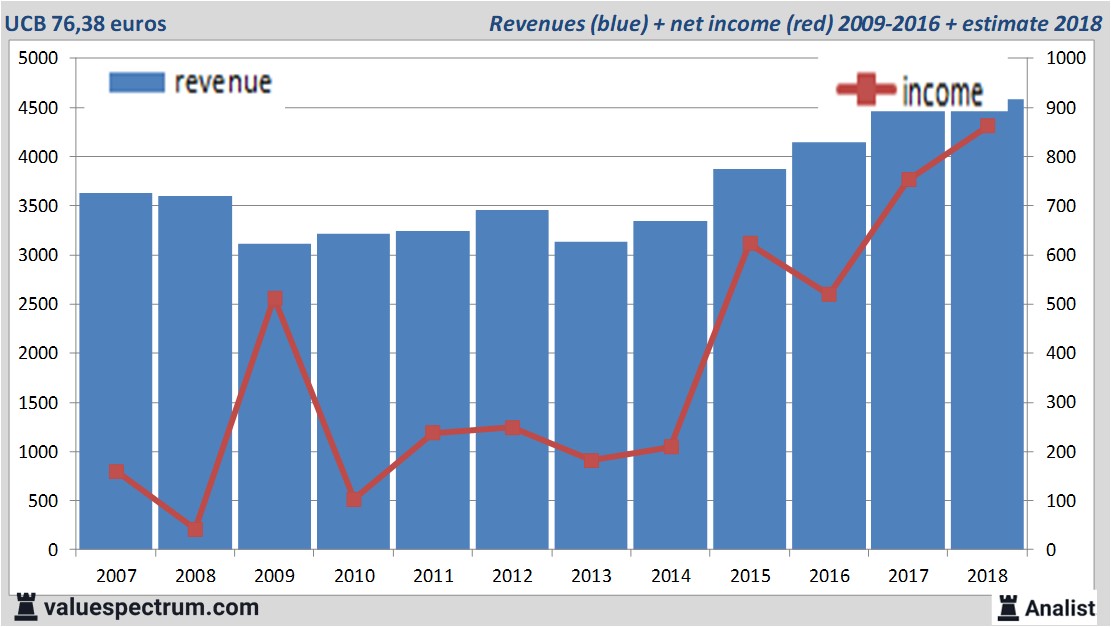

Over 2018 komt de omzet volgens de analisten uit op 4,59 miljard euro. Dit is beperkt meer dan de omzet over 2017 toen het concern 4,53 miljard euro verdiende.

Historische omzetten en resultaten UCB in beeld plus taxaties 2018

De analisten gaan voor 2018 uit van een nettowinst van 863 miljoen euro. Over dit jaar wordt door het gros van de analisten een winst per aandeel van 4,59 euro verwacht. Op basis hiervan komt de koerswinstverhouding op 16,64 te liggen.

De consensus van het dividend ligt op 1,2 euro per aandeel. UCB's dividendrendement ligt dus op 1,57 procent. Het gemiddelde dividend van de farmaciebedrijven ligt op een schamele 0,5 procent.

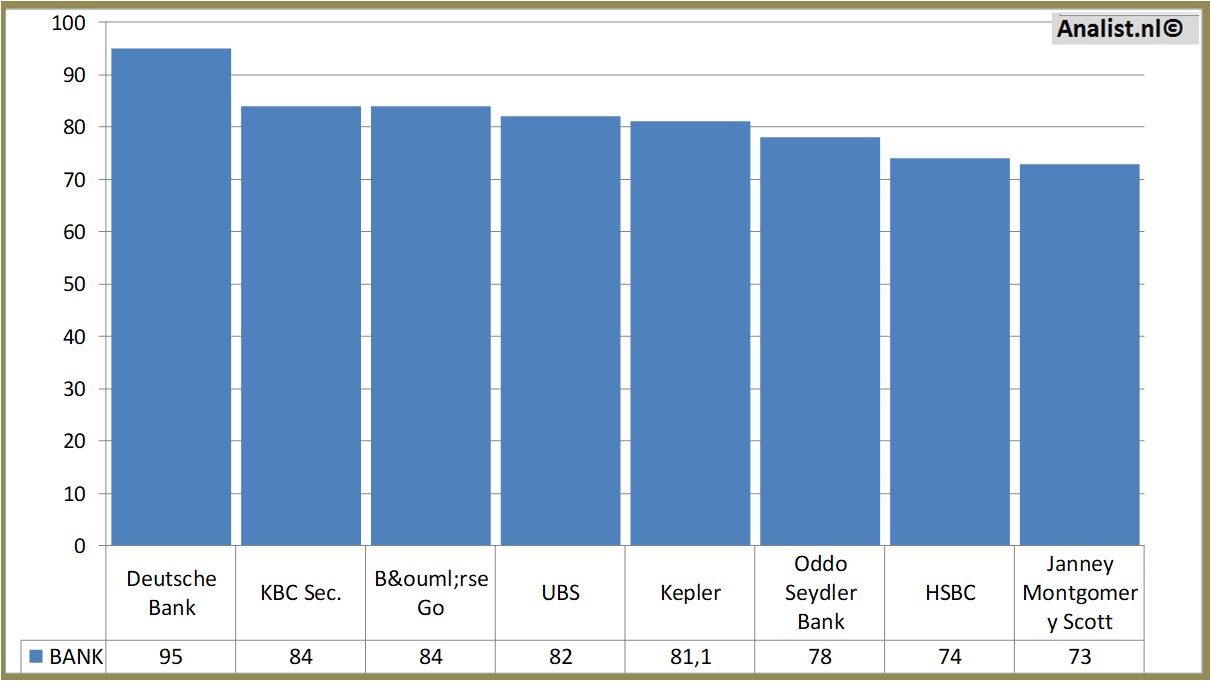

Laatste taxaties rond de 72 euro

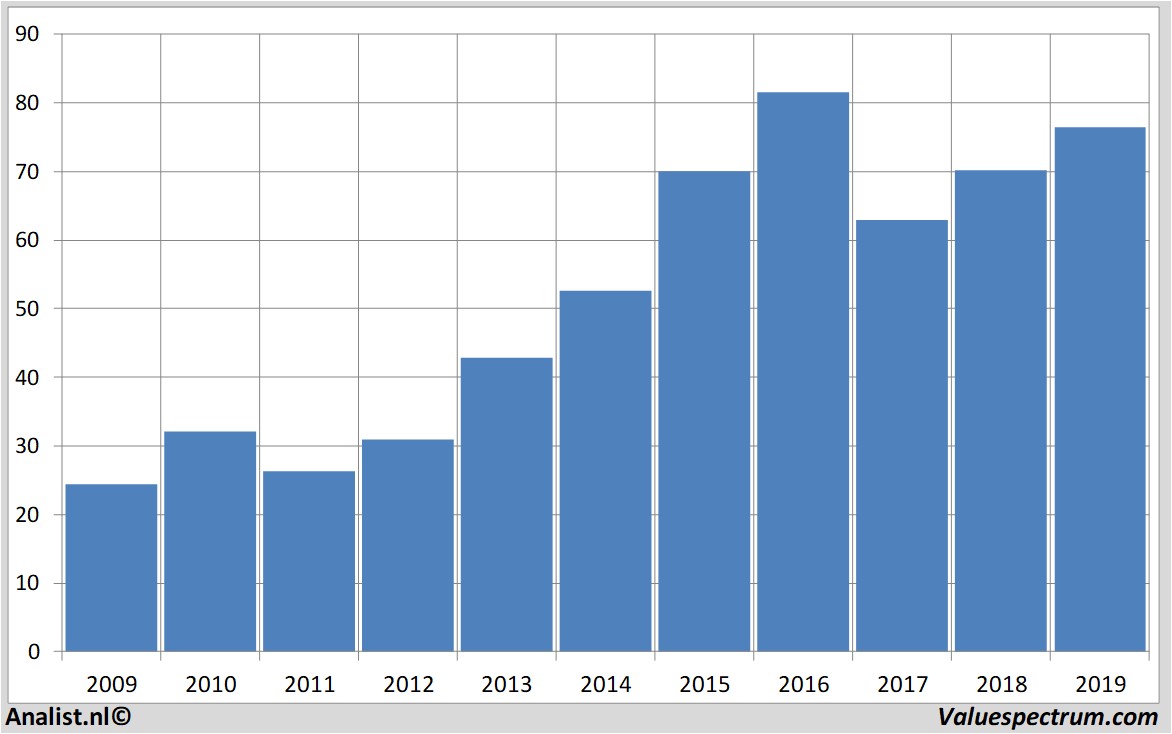

Oddo Seydler Bank, Bryan Garnier en JP Morgan gaven recent nieuwe taxaties voor het aandeel.Op basis van het huidige aantal uitstaande aandelen bedraagt de marktkapitalisatie van UCB' nu rond de 14,41 miljard euro. Het aandeel UCB bewoog de voorbije 12 maanden vrij volatiel. Sinds januari vorig jaar staat het aandeel UCB 11 procent hoger. Het aandeel koerste het laatste jaar tussen de 60 en de 81 euro. Sinds 2008 koerst het aandeel ruim 212 procent hoger.

Historische koersen UCB afgelopen 10 jaar

Om 14.38 stond het aandeel 0,08 procent lager op 76,38 euro.

Analist.nl Nieuwsdienst: +31 084-0032-842

nieuws@analist.nl

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. Analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.

| Over ons | Netwerk | Partners | Social |

| Over AnalistMethodeDisclaimerAdverterenPersContactRSS feedinfo@analist.be | Analist.beLinksISINGlossary |

EuronextVFBDe StandaardPrudena.comAAII.comNASDAQvwd GroupBATS Chi-x

|

|